Un lecteur vaudois a eu une désagréable surprise en découvrant l’avis de son assurance-vie concernant l’état de ses excédents pour l’année 2022. La somme qui l’attend à l’échéance de son contrat se monte à 2428,75 fr. Considérablement moins que les 52 654 fr. qu’on lui avait fait miroiter lors de la signature du contrat.

En février 1996, notre lecteur signe un contrat d’assurance-vie pour une durée de 30 ans avec Secura (qui appartenait alors à Migros et a été cédé depuis à Generali). Moyennant le paiement d’une prime mensuelle de 250 fr., l’assureur lui garantissait le versement à l’échéance, en février 2026, d’un capital de 105 993 fr. Cela signifiait un surplus de 15 993 fr. par rapport aux 90 000 fr. de primes totales que le nouvel assuré s’engageait à payer.

Sur ce montant, le capital épargne était alimenté par des primes de 188,80 fr. à 240,50 fr. selon les années et était rémunéré par contrat au taux de 3,25%. Le reste de la prime paye divers risques et les frais.

En plus des 105 993 fr. promis à l’échéance, l’assureur s’engageait à verser une part des excédents des placements financiers. Ceux-ci découlent, selon le contrat, «d’une évolution positive des risques, d’un rendement des placements plus favorable et de coûts moins élevés que prévu».

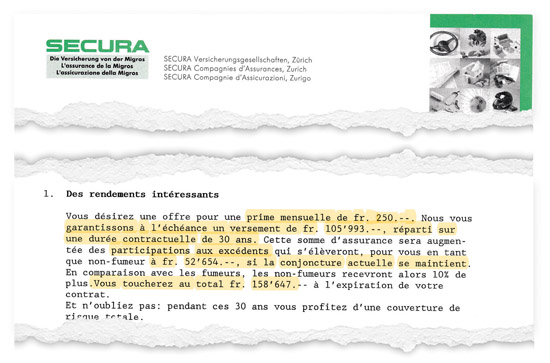

En présentant son offre, Secura/Generali faisait miroiter à son futur client une «participation aux excédents qui s’élèvera, pour vous en tant que non-fumeur à 52 654 fr., si la conjoncture actuelle se maintient» (voir photo).

Enorme écart

Etonné de l’énorme différence entre la promesse de 1996 et la réalité de 2023, notre lecteur saisit l’ombudsman de l’assurance privée et de la Suva à Neuchâtel, dont la mission est d’agir en médiateur, afin d’obtenir des éclaircissements.

Ce dernier répond «qu’il y a eu, depuis, divers krashs (sic) boursiers (bulle internet en 2000 et subprimes en 2008), sans compter les crises économiques récentes dues au Coronavirus et à la crise énergétique mondiale. Il est donc bien clair que la conjoncture n’est pas restée, loin s’en faut, comme à la date de la signature du contrat». Selon le médiateur, il n’y a donc «aucune violation contractuelle».

Vraiment? Les crises ont certes eu lieu. Mais les bourses mondiales, dans lesquelles les assurances investissent une grande partie des avoirs de leurs assurés, ont presque doublé de valeur depuis 1996. L’immobilier et les matières premières ont progressé de manière similaire, ce qui aurait dû profiter aux assurés.

Les rendements nominaux des obligations ont certes chuté. Mais l’inflation a aussi baissé durant la période, ce qui a limité la baisse des rendements obligataires réels, et donc atténué l’impact de la baisse de cette classe d’actifs sur les rendements des avoirs des assurés.

Excuses du médiateur

Mais de ceci, le médiateur n’en fait pas état dans son courrier. Interpellé par notre rédaction, il répond que sa remarque sur l’évolution de la conjoncture «était une appréciation personnelle» qui «n’a pas eu d’influence sur son évaluation» de la prestation de Secura/Generali. Il reconnaît aussi avoir «oublié de préciser à l’assuré» la possibilité de saisir l’Autorité fédérale de surveillance des marchés financiers.

En effet, seule la Finma a le pouvoir d’investiguer dans les comptes des assureurs vie. Le Tribunal fédéral a jugé en 2022 que les calculs de détermination des excédents relevaient du secret commercial des assureurs. Mais ces derniers ont l’obligation légale de les dévoiler au gendarme des assurances et des banques. Et ce dernier a, pour sa part, le devoir de procéder à cet examen gratuitement.

Suite à l’intervention de notre rédaction, notre lecteur a reçu les excuses du médiateur, qui lui a dès lors conseillé de s’adresser à la Finma.

Yves Genier

Conseils pratiques

- Une promesse de participation aux excédents ne garantit pas de toucher de l’argent au terme du contrat. Le seul argent garanti est le capital promis à l’échéance, pour autant que l’assuré ait payé son dû.

- En cas de doute sur le calcul des excédents, adressez-vous à la Finma pour exiger qu’elle vérifie les calculs de l’assureur. La Finma doit procéder à ce contrôle gratuitement.