Un couple de retraités vaudois figurait parmi les bons clients des Bains d’Ovronnaz. A tel point qu’en 2014, ils ont acheté pour 35 000 francs de bons de caisse émis par le propriétaire et exploitant du centre thermal, Thermalp SA.

«Nous avions vu une annonce dans l’ascenseur et nous l’avions trouvée alléchante», témoignent-ils. Aujourd’hui, ils se disent déçus du traitement qui a été réservé à leur placement.

Lorsque ces bons sont arrivés à échéance le 30 novembre 2024, après avoir été renouvelés une fois en 2019, Thermalp SA aurait dû restituer les 35 000 francs au couple. Or, il n’en a rien été.

Le couple a dû attendre la fin du mois de janvier 2025 pour enfin recevoir son argent après plusieurs échanges personnels, courriels, courrier recommandé. Et aussi quelques jours après l’envoi par notre rédaction à Thermalp SA de plusieurs questions précises sur cette affaire et sur ce qu’elle révèle de l’état de ses finances.

Il y a juste un an, en janvier 2024, le nouveau propriétaire des Bains, Marc Farshadi, avait déclaré au quotidien Le Nouvelliste avoir repris la totalité des dettes de l’ordre de 20 millions de francs. «Il n’y a donc plus aucun risque de fermeture ou de faillite», avait-il précisé. Depuis, la société garde le silence sur sa santé financière.

Précédent en 2019

Les 35 bons de caisse acquis par le couple de clients vaudois avaient été émis par tranches de 1000 francs. Ils offraient un intérêt annuel de 6,16% avant impôt, un taux alors alléchant. Toutefois, cet intérêt ne pouvait être utilisé par le créancier que «pour le paiement de toutes les prestations offertes par le centre thermal, soit: restauration, piscine, soins, hébergement, les autres activités», est-il écrit sur chacun de ces titres financiers.

«Pendant des années, nous dépensions le revenu de notre prêt dans le centre thermal, comme convenu. Mais un nouveau directeur a cherché à en limiter l’usage au seul accès à la piscine. Nous avons protesté, et il est revenu en arrière», poursuit le couple.

A la fin 2019, à l’échéance du prêt, Thermalp SA s’était déjà fait tirer l’oreille pour rembourser ses prêts. Ce n’est qu’après que l’affaire fut rendue publique par plusieurs articles de presse que le propriétaire d’alors, Jean-Daniel Descartes, avait annoncé, début 2020, des remboursements. Par gain de paix, le couple vaudois a accepté de prolonger de cinq ans son prêt de 35 000 francs à Thermalp SA, toujours au taux de 6,16% payable en prestations thermales et hôtelières.

Le 19 juin 2024, un peu moins de six mois avant l’échéance de son placement, le couple informe la société de sa volonté de se voir restituer son argent. La société lui demande confirmation par courrier recommandé. Le couple s’exécute.

Quatre mois plus tard, le 11 octobre, Thermalp SA l’informe par courriel du renouvellement pour cinq ans de son prêt. Le couple, étonné, réitère par courriel sa volonté d’être remboursé à l’échéance, fin novembre 2024.

L’argent n’ayant pas été versé à la date prévue, les retraités demandent des informations le 8 décembre. Thermalp SA leur répond que le versement dépend du «retour du patron».

Le 31 décembre et le 13 janvier, le couple répète sa volonté de se faire rembourser: «Pourquoi faut-il que nous soyons à ce point dépendants de la temporisation de Thermalp s’agissant du remboursement de notre capital?» écrit-il dans un courriel.

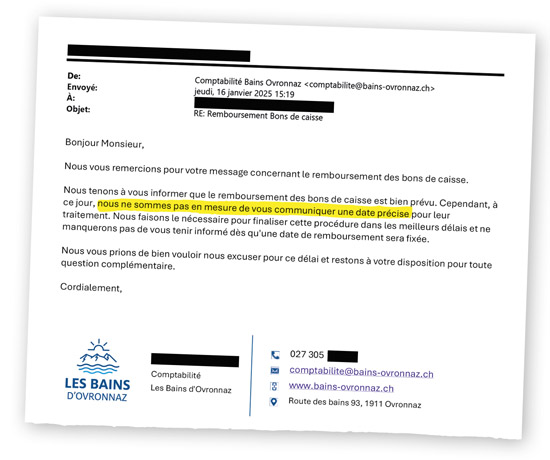

Le 16 janvier, Thermalp SA lui annonce que «nous ne sommes pas en mesure de vous communiquer une date précise» pour le paiement. Ahuri par cette réponse, le couple informe notre service juridique et accorde une procuration à notre rédaction. Celle-ci adresse plusieurs questions à Thermalp SA le 27 janvier sur les raisons de ces reports et l’absence de date de remboursement. C’est alors que le miracle se produit: le 29 janvier, Thermalp SA rembourse sa dette sans livrer d’explications au couple ni à notre rédaction.

Prospectus à publier

En principe, toute émission de titre de valeur mobilière auprès du public doit être accompagnée d’un prospectus, un document de plusieurs dizaines de pages dans lesquelles la société dévoile ses informations financières et les risques auxquels s’expose l’investisseur, explique la Finma. Mais la loi sur les services financiers (LSFin) liste des exceptions, dont les emprunts de moins de 8 millions de francs par an, au total, et ceux qui s’adressent à moins de 500 investisseurs.

Comme Thermalp SA n’a pas répondu aux questions de notre rédaction, notamment sur l’ampleur et la qualification de ses bons de caisse, il n’est pas possible d’affirmer que son emprunt est conforme à la réglementation ou pas. La Finma estime qu’en cas de conflit, «le remboursement des bons de caisse doit être réclamé dans le cadre d’une procédure de droit civil».

Yves Genier